退保和停缴的区别,影响和应对策略

保险是人们生活中重要的一部分,它可以为我们提供经济保障和风险管理。在购买保险时,我们可能会遇到一些问题,比如退保和停缴的区别。本文将详细解答退保和停缴的区别,并提供专业见解和建议。

一、退保和停缴的区别

退保是指保险合同在有效期内,被保险人或投保人提前解除合同的行为。而停缴是指保险合同在有效期内,投保人暂时停止缴纳保费的行为。退保和停缴的区别主要体现在以下几个方面:

1. 退保的时间点不同于停缴。退保是在保险合同有效期内,被保险人或投保人主动解除合同,而停缴是指投保人暂时停止缴纳保费,但合同仍然有效。

2. 退保和停缴的影响不同。退保会导致保险合同终止,被保险人将失去保险保障和相关权益。而停缴只是暂时停止缴费,合同仍然有效,被保险人在停缴期间仍然享有保险保障。

3. 退保和停缴的费用处理不同。退保时,保险公司会根据合同约定和相关规定,按照一定的比例扣除退保手续费和已经发生的费用,然后将剩余的保费退还给投保人。停缴时,保险公司会根据合同约定,暂停保险保障,但不会退还已经缴纳的保费。

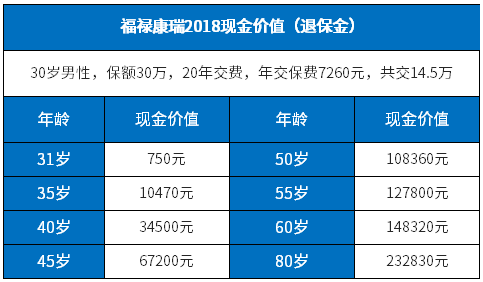

.jpeg "退保和停缴有什么区别")

二、退保的影响和应对策略

退保是一种不得已的选择,但它会对被保险人的保险保障和个人财务状况产生一定的影响。在退保前,我们应该考虑以下几个因素:

1. 保险保障的丧失。退保后,被保险人将失去保险合同约定的各项保障,包括意外伤害、重大疾病、身故等。因此,在退保前应仔细评估自身的风险状况和保险需求,确保退保后能够找到合适的替代保险。

2. 退保费用的损失。退保时,保险公司会根据合同约定扣除一定的退保手续费和已经发生的费用。因此,在退保前应了解合同约定的退保费用,并计算退保后能够获得的退还金额,以便做出明智的决策。

3. 退保后的再投保问题。退保后,如果需要重新购买保险,可能会面临更高的保费和更严格的健康审查。因此,在退保前应考虑未来的保险需求,并咨询专业人士,以便做出明智的决策。

三、停缴的影响和应对策略

停缴是一种暂时的行为,但它也会对保险合同和个人财务状况产生一定的影响。在停缴时,我们应该考虑以下几个因素:

1. 保险保障的暂停。停缴期间,保险合同仍然有效,但保险公司可能会暂停保险保障。因此,在停缴前应了解合同约定的停缴期限和保险保障的暂停范围,以便做出合理的安排。

2. 保费逾期的处理。如果停缴期限过后仍未缴纳保费,保险公司可能会解除合同或采取其他处理措施。因此,在停缴期限内应及时缴纳保费,以免影响保险合同的有效性。

3. 重新缴纳保费的问题。停缴期间,如果想要恢复保险保障,需要重新缴纳欠费的保费,并根据保险公司的要求进行健康审查。因此,在停缴前应考虑自身的财务状况和保险需求,以便做出明智的决策。

退保和停缴是保险合同中常见的操作,但它们有着不同的影响和处理方式。在面临退保或停缴的情况时,我们应该充分了解合同约定和相关规定,综合考虑自身的风险状况和保险需求,以便做出明智的决策。同时,建议在退保或停缴前咨询专业人士,以获取更准确的建议和指导。保险是一项重要的财务工具,正确处理退保和停缴问题,能够更好地保护我们的财产和家庭。