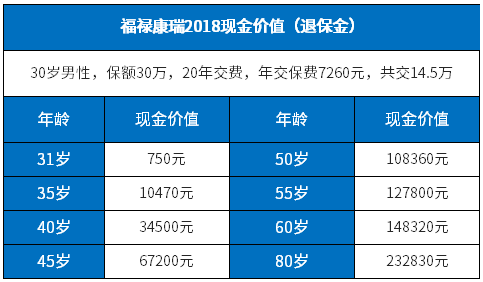

金享人生退保的人数,原因

在金融保险领域,退保是指保险合同生效后,被保险人在一定条件下选择终止保险合同并申请退还保费的行为。金享人生作为一款理财型保险产品,备受关注。那么,金享人生退保的人多吗?本文将从不同角度探讨这个问题,并提供相关建议。

一、金享人生退保的人数

金享人生作为一款理财型保险产品,其退保人数相对较少。这主要是因为金享人生的设计初衷是为了长期理财规划,提供保险保障的同时实现资产增值。因此,大部分投保人会选择长期持有,以享受更多的保险红利和投资回报。

.jpeg "金享人生退保的人多吗")

二、金享人生退保的原因

尽管金享人生退保人数相对较少,但仍有一些投保人选择退保。退保的原因主要包括以下几个方面:

1. 突发经济需求:有些投保人可能因突发经济需求,需要迅速变现资金。在这种情况下,退保成为一种可行的选择。

2. 投资策略调整:投保人的投资策略可能会随着市场变化而调整。如果投保人认为金融市场前景不明朗,可能会选择退保以避免潜在的风险。

3. 保费支付困难:由于个人经济状况的变化,有些投保人可能无法继续支付金享人生的保费。在这种情况下,退保成为一种解决方案。

三、金享人生退保的建议

对于考虑退保的投保人,以下是一些建议:

1. 评估投资收益:在考虑退保之前,投保人应该评估金享人生的投资收益情况。如果投资收益较高,建议继续持有以获得更多的保险红利和投资回报。

2. 考虑其他选择:如果投保人需要迅速变现资金,可以考虑其他选择,如借款或出售其他资产。退保应该是最后的选择,因为退保可能会导致保险保障的丧失。

3. 咨询专业人士:在做出退保决策之前,投保人应该咨询专业的理财规划师或保险代理人。他们可以根据个人情况提供专业的建议,帮助投保人做出明智的决策。

总的来说,金享人生退保的人数相对较少,这主要是因为其理财型的特点。然而,对于一些特殊情况下的投保人来说,退保可能是一种解决方案。在做出退保决策之前,投保人应该充分评估投资收益,考虑其他选择,并咨询专业人士的建议。只有这样,才能做出明智的决策,实现理财规划的最大化效益。