保险退还本金的情况,不退还本金的情况

在我们购买保险时,往往会关注保险是否能够退还本金。本文将从不同角度回答这个问题,并提供专业见解和建议。

一、保险退还本金的情况

保险是否能够退还本金,取决于所购买的保险类型和具体的保险合同条款。一般来说,以下几种情况下保险可能会退还本金:

1. 人寿保险:人寿保险是一种长期保险,通常会有退还本金的保险产品。这类保险通常会在保险期满时,将已缴纳的保费和相应的利息一并返还给投保人。

2. 储蓄型保险:储蓄型保险是一种结合了保险和储蓄功能的保险产品。在储蓄型保险中,一部分保费会用于支付保险费用,而另一部分则会被投资,形成储蓄。当保险期满时,投保人可以获得储蓄部分的本金。

3. 退保政策:保险公司通常会有退保政策,允许投保人在一定条件下选择退还保险合同的现金价值。这种情况下,投保人可以获得已缴纳的保费中扣除相关费用后的剩余金额。

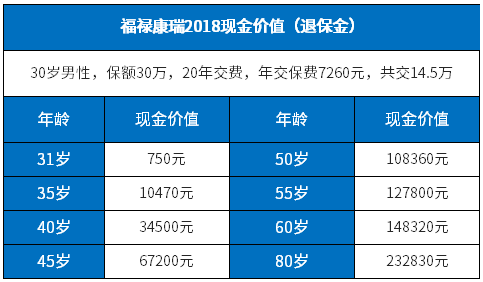

.jpg "保险都会退还本金吗")

二、保险不退还本金的情况

然而,并非所有的保险都会退还本金。以下是一些常见的情况,保险不会退还本金:

1. 意外险和健康险:意外险和健康险通常不会退还本金。这类保险主要是为了应对意外事故和医疗费用,不具备退还本金的功能。

2. 投资型保险:投资型保险是一种以投资为主要目的的保险产品。这类保险的主要目标是实现资本增值,而不是退还本金。

3. 退保期限已过:保险合同通常会规定退保期限,即投保人可以在一定时间内选择退还保险合同的现金价值。如果退保期限已过,投保人将无法退还保险合同的本金。

三、建议与结论

在购买保险时,我们应该仔细阅读保险合同条款,了解保险是否会退还本金。如果我们希望保险能够退还本金,可以选择人寿保险或储蓄型保险等具有退还本金功能的保险产品。此外,我们还应该根据自身的需求和风险承受能力选择适合的保险类型。

总之,保险是否会退还本金取决于具体的保险类型和合同条款。在购买保险时,我们应该仔细了解保险的退还本金政策,并选择适合自己需求的保险产品。