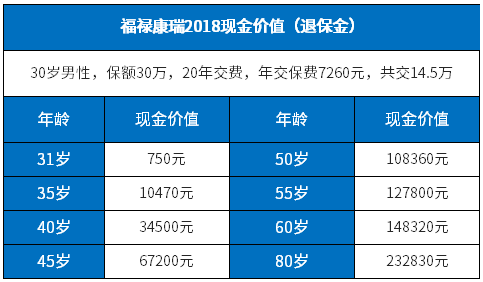

保险交费期满能退多少钱,后如何计算退款金额

一、保险交费期满能退多少钱

保险交费期满后能够退还的金额取决于具体的保险合同条款和保险产品类型。一般来说,如果保险合同是一种传统的定期寿险或终身寿险,交费期满后通常不会退还任何金额。这是因为这类保险产品的主要目的是提供保障,而不是作为投资工具。然而,如果保险合同是一种储蓄型保险或投资连结保险,交费期满后可能会有一定的退款金额。这是因为这类保险产品通常将一部分保费用于投资,积累现金价值。因此,在购买保险时,应仔细阅读保险合同条款,了解退款政策。

.jpg "保险交费期满能退多少钱")

二、保险交费期满后如何计算退款金额

保险交费期满后的退款金额通常是根据保险合同的现金价值来计算的。现金价值是指保险合同中积累的现金价值,包括保费积累和投资收益。退款金额可能会受到一些因素的影响,如保险合同的年限、保费支付方式和保险产品的投资表现等。一般来说,交费期满后的退款金额会比交费期间已支付的保费要高一些,但具体金额还是要根据保险合同的具体条款来确定。

三、如何最大化保险交费期满后的退款金额

要最大化保险交费期满后的退款金额,有几个建议可以考虑。首先,选择合适的保险产品类型。如果你希望在交费期满后能够获得一定的退款金额,可以选择储蓄型保险或投资连结保险,而不是传统的定期寿险或终身寿险。其次,了解保险合同的条款和条件。在购买保险前,仔细阅读保险合同,了解退款政策和现金价值计算方式。此外,定期评估保险合同的现金价值和投资表现,如果发现现金价值较低或投资表现不佳,可以考虑调整保险策略或投资组合,以提高退款金额。

保险交费期满后能够退还的金额取决于保险合同的条款和保险产品类型。一般来说,传统的定期寿险或终身寿险交费期满后不会退还任何金额,而储蓄型保险或投资连结保险可能会有一定的退款金额。要最大化保险交费期满后的退款金额,可以选择合适的保险产品类型,了解保险合同的条款和条件,并定期评估保险合同的现金价值和投资表现。