太平洋保险第二年刚交退保,保险续保的优势和注意事项

保险是一种重要的金融工具,可以为我们提供经济保障和风险管理。然而,有时候我们可能需要在保险合同的第二年进行退保。本文将探讨太平洋保险第二年刚交退保的相关问题,并提供专业见解和建议。

一、太平洋保险第二年刚交退保

太平洋保险是一家知名的保险公司,许多人选择在第一年购买太平洋保险,但在第二年刚交保费后决定退保。这种情况下,我们应该如何处理?

首先,我们需要仔细阅读保险合同中的退保条款。太平洋保险的退保政策可能会根据不同的保险产品有所不同。了解退保条款可以帮助我们了解退保的具体流程和可能的费用。

其次,我们应该与太平洋保险的客户服务部门联系,咨询退保的具体要求和手续。他们将为我们提供退保申请表格和所需的支持文件清单。按照要求填写申请表格,并准备好相关文件,如身份证明、保单复印件等。

最后,我们需要注意退保的时间窗口。太平洋保险可能规定了特定的退保期限,如果我们错过了这个期限,可能无法享受全额退款。因此,我们应该尽早办理退保手续,以确保能够及时退还保费。

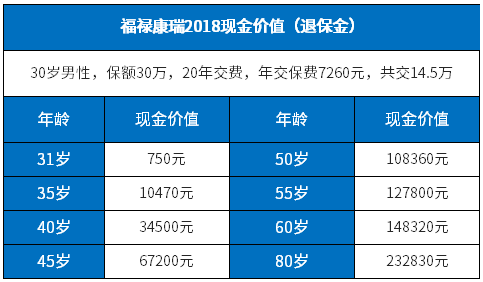

.jpeg "太平洋保险第二年刚交退保")

二、保险续保的优势和注意事项

在太平洋保险第二年刚交退保的情况下,我们也可以考虑保险续保的选择。保险续保有哪些优势和需要注意的事项呢?

保险续保的优势之一是可以保持连续的保险保障。如果我们在第二年选择续保,我们将能够继续享受太平洋保险提供的保险保障,而不必重新购买新的保险产品。这对于保持保险连续性和避免保险空白期非常重要。

另一个优势是可能获得更低的保费。太平洋保险可能会根据我们的保险历史和风险评估结果,为我们提供更具竞争力的保费。通过续保,我们可以享受到这些优惠。

然而,我们在考虑续保时也需要注意一些事项。首先,我们应该仔细评估自己的保险需求和财务状况。如果我们的保险需求发生了变化,或者我们有更好的保险选择,续保可能不是最佳选择。

其次,我们应该比较不同的保险产品和保险公司。太平洋保险可能是一个不错的选择,但也许有其他保险公司提供更适合我们的保险产品和服务。通过比较,我们可以做出更明智的决策。

最后,我们应该注意续保的费用和条款。太平洋保险可能会根据我们的保险历史和风险评估结果,调整续保的费用和条款。我们应该仔细阅读续保合同,并确保我们理解其中的条款和费用。

三、退保和续保的综合考虑

在太平洋保险第二年刚交退保的情况下,我们应该如何综合考虑退保和续保的选择?

首先,我们应该评估自己的保险需求和财务状况。如果我们的保险需求没有变化,并且我们有足够的财务能力支付保费,续保可能是一个不错的选择。然而,如果我们的保险需求发生了变化,或者我们有更好的保险选择,退保可能是更合适的选择。

其次,我们应该比较不同的保险产品和保险公司。太平洋保险可能是一个不错的选择,但也许有其他保险公司提供更适合我们的保险产品和服务。通过比较,我们可以找到最适合我们的保险选择。

最后,我们应该仔细阅读保险合同和退保条款。了解退保的具体流程、费用和时间窗口可以帮助我们做出明智的决策。如果我们决定退保,我们应该按照要求填写申请表格,并准备好相关文件。

结论:

太平洋保险第二年刚交退保是一个需要仔细考虑的问题。我们应该评估自己的保险需求和财务状况,比较不同的保险产品和保险公司,并仔细阅读保险合同和退保条款。通过综合考虑退保和续保的选择,我们可以做出最适合自己的决策。