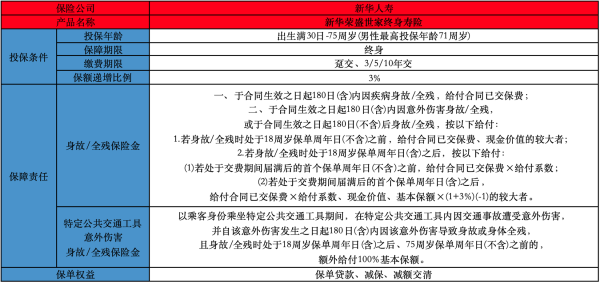

国联增额终身寿险怎么样?在哪儿买

国联增额终身寿险是一种保险产品,它为投保人提供了终身保障,并且可以根据个人需求进行额外增加保额。这种保险产品在市场上备受关注,因为它具有灵活性和可定制性,能够满足不同人群的需求。本文将围绕国联增额终身寿险展开讨论,介绍其特点、优势以及购买方式。

一、国联增额终身寿险怎么样

国联增额终身寿险是一种终身保险产品,它为投保人提供了长期的保障。与传统的终身寿险相比,国联增额终身寿险具有更高的灵活性。投保人可以根据自己的需求和经济状况,选择适合自己的保额和保费。

国联增额终身寿险还具有较高的保障水平。它不仅提供了基本的身故保险金,还可以提供额外的保险金,如意外伤害保险金、重大疾病保险金等。

此外,国联增额终身寿险还具有现金价值。在保险合同期限内,投保人可以根据需要进行部分提取或贷款,以满足紧急资金需求。这为投保人提供了更多的灵活性和选择。

二、国联增额终身寿险有哪些

国联增额终身寿险有多种不同的产品,以满足不同人群的需求。以下是其中几种常见的产品:

1. 基本型国联增额终身寿险:这种产品提供了基本的身故保险金和现金价值,适合那些希望获得长期保障的人群。

2. 附加型国联增额终身寿险:这种产品在基本型的基础上增加了额外的保险金,如意外伤害保险金、重大疾病保险金等。适合那些希望获得更全面保障的人群。

3. 储蓄型国联增额终身寿险:这种产品注重现金价值的积累,适合那些希望在保险期限结束后获得一笔较大现金价值的人群。

4. 投资型国联增额终身寿险:这种产品将一部分保费用于投资,以期获得更高的回报。适合那些希望在获得保障的同时获得投资收益的人群。

以上只是国联增额终身寿险的几种常见产品,实际上还有更多不同的产品可供选择。投保人可以根据自己的需求和风险承受能力选择适合自己的产品。

三、国联增额终身寿险在哪儿买

国联增额终身寿险可以在保险公司、保险代理机构以及一些银行等金融机构购买。投保人可以通过线上渠道或线下渠道购买,具体方式包括保险公司官方网站、保险代理人、保险经纪人等。

在购买国联增额终身寿险时,投保人应该注意以下几点:

1. 选择正规的保险公司或机构,确保购买的产品合法合规。

2. 了解产品的保障范围、保费、保险期限等重要信息,确保购买的产品符合自己的需求。

3. 与专业人士咨询,了解产品的风险和收益,以便做出明智的决策。

国联增额终身寿险是一种灵活、可定制的保险产品,它为投保人提供了长期的保障,并且可以根据个人需求进行额外增加保额。投保人可以根据自己的需求和风险承受能力选择适合自己的产品。购买国联增额终身寿险可以通过保险公司、保险代理机构以及一些金融机构进行。在购买时,投保人应该选择正规的机构,了解产品的重要信息,并与专业人士咨询。通过合理的选择和购买,国联增额终身寿险可以为投保人提供全面的保障和灵活的资金运用。